Taxa Selic: O Que É e Como Ela Afeta o Seu Bolso no Dia a Dia

Toda vez que você liga a televisão ou abre o portal de notícias, surge aquele termo econômico que parece distante da sua realidade: “O Copom decidiu manter a Taxa Selic em X%”.

Mas a verdade é que a Selic não é um conceito abstrato reservado aos economistas de terno. Ela é, na prática, o “termostato” que controla a temperatura da nossa economia e dita se o seu dinheiro vai render mais ou se as suas dívidas vão ficar mais caras.

No blog Digital Classe, vamos traduzir o que é a Taxa Selic e mostrar como ela impacta diretamente a sua vida financeira.

O que é a Taxa Selic?

A palavra Selic é a sigla para Sistema Especial de Liquidação e de Custódia. Mas o que você precisa saber é que a “Taxa Selic” é a taxa básica de juros da economia brasileira.

Imagine que o dinheiro é uma mercadoria. Se você vai alugar uma casa, paga um aluguel. Se o governo ou os bancos precisam “alugar” dinheiro uns dos outros para fechar o caixa do dia, eles pagam um juros. A Selic é justamente o “preço” desse aluguel de dinheiro entre os bancos.

Ela é considerada a taxa “mãe”, pois todas as outras taxas de juros do país (do seu cheque especial ao financiamento da casa) são calculadas a partir dela.

Quem decide o valor da Selic?

No Brasil, quem define a Taxa Selic é o Copom (Comitê de Política Monetária), que é formado pelos diretores do Banco Central.

Eles se reúnem a cada 45 dias para analisar os números da economia e decidir se sobem, descem ou mantêm a taxa. Você pode acompanhar o calendário das reuniões e as decisões oficiais diretamente no site do Banco Central do Brasil.

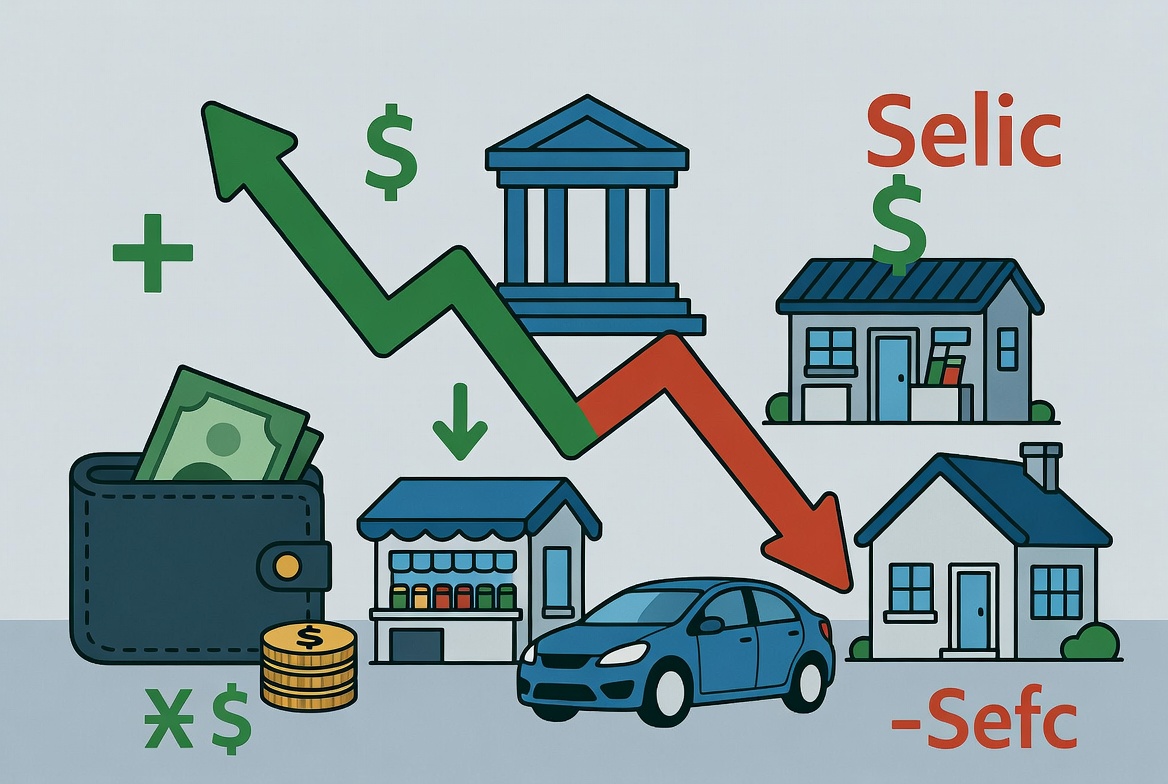

Selic Alta: O que acontece no seu bolso?

Quando o Banco Central sobra a Selic, ele está encarecendo o dinheiro. O objetivo disso é desacelerar a economia para combater a inflação (o aumento geral dos preços). Mas o que isso significa para você?

- Suas dívidas ficam mais caras: Se você tem dívida no cartão de crédito, cheque especial ou empréstimo pessoal, os juros que você paga sobem junto com a Selic. Fica muito mais difícil e caro se livrar das dívidas.

- Crédito mais difícil: Financiar um carro ou uma casa fica mais inacessível, pois as parcelas ficam altas.

- Suas aplicações rendem mais: O lado positivo! Investimentos em Renda Fixa (como o Tesouro Selic e CDBs) passam a pagar juros muito mais atraentes. O seu dinheiro parado na conta começa a trabalhar mais forte.

Selic Baixa: O que acontece no seu bolso?

Quando o Banco Central reduz a Selic, o dinheiro fica “barato”. O objetivo é estimular a economia, fazendo as pessoas e empresas comprarem e investirem mais.

- Crédito mais barato: As parcelas do financiamento da casa própria ou do carro caem. É o momento em que mais pessoas conseguem tomar empréstimos.

- Empreendedorismo: As empresas pagam menos juros para pegar dinheiro e crescer, o que pode gerar mais empregos.

- O perigo para o poupador: Com a Selic baixa, a renda fixa passa a render muito pouco (às vezes menos que a inflação). Quem deixa o dinheiro na poupança perde poder de compra. É nesse cenário que os investidores são “empurrados” para a Bolsa de Valores ou para as Criptomoedas em busca de rentabilidade maior — e, consequentemente, assumem mais riscos.

A relação da Selic com a Inflação

A missão oficial do Banco Central é manter a inflação perto da meta (atualmente 3% ao ano, com margem de tolerância).

A Selic e a inflação funcionam como uma gangorra:

- Se os preços sobem muito (Inflação alta), o Banco Central sobe a Selic para frear o consumo.

- Se a inflação está controlada e a economia precisa crescer, o Banco Central baixa a Selic para estimular o consumo.

Conclusão

Entender a Taxa Selic é um dos primeiros passos para a sua maturidade financeira. Ela serve como uma bússola: quando a Selic está alta, o foco do bom pagador deve ser poupar, pagar dívidas e investir em renda fixa. Quando a Selic está baixa, é hora de buscar crédito barato para bens essenciais e diversificar investimentos.

Fique de olho nas notícias. Saber ler o que o Banco Central está fazendo com a Selic permite que você antecipe mudanças no seu próprio bolso.

FAQ – Perguntas Frequentes sobre a Taxa Selic

A taxa do meu banco é igual à Selic? Não. A Selic é a taxa mínima. Os bancos adicionam um “spread” (uma margem de lucro e cobrança de risco) em cima da Selic para formar a taxa que eles cobram de você no cheque especial ou financiamento. Por isso a taxa do banco é sempre muito maior que a Selic noticiada.

A Selic afeta a Poupança? Sim. A poupança tem sua regra de rendimento atrelada à Selic. Quando a Selic está acima de 8,5% ao ano, a poupança rende 70% da Selic + TR. Quando a Selic está abaixo de 8,5%, ela rende apenas 70% da Taxa Referencial (que é menor).

Se a Selic sobe, a Bolsa de Valores cai? Geralmente, sim. Quando a Selic sobe muito, os investidores preferem a segurança da Renda Fixa (que passa a pagar bem) em vez do risco da Bolsa de Valores. Isso costuma causar uma queda nas ações.

(Nota Legal: Este artigo possui caráter exclusivamente educativo e informativo, inserido na categoria Economia do blog Digital Classe. As informações aqui contidas não constituem análise de mercado ou recomendação de investimento.)

Muito bom, bem esclarecedor